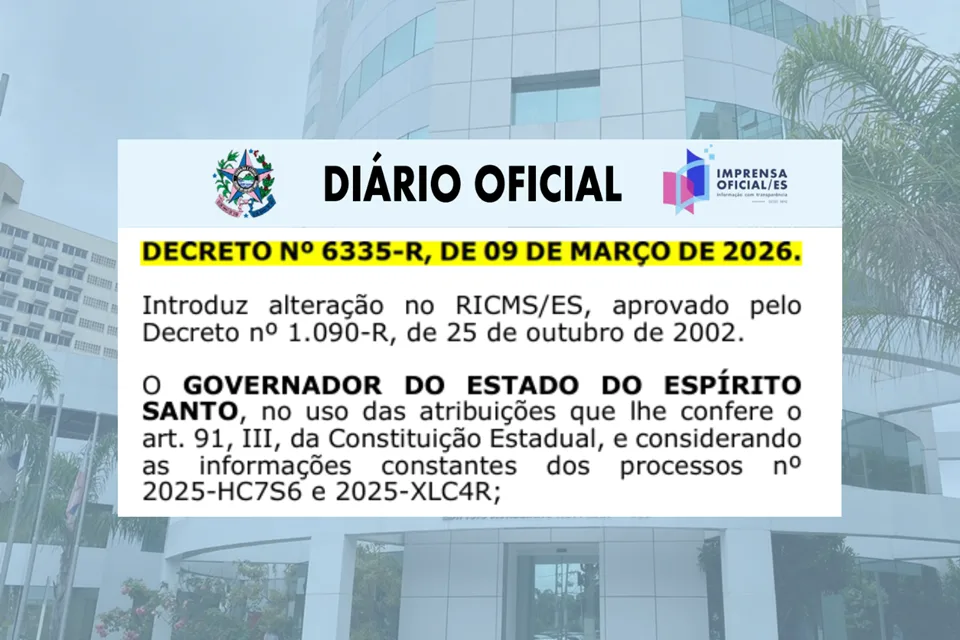

A partir de 1º de abril de 2026, os Microempreendedores Individuais (MEI) do Espírito Santo que realizam atividades sujeitas ao ICMS precisarão obter Inscrição Estadual e emitir documentos fiscais eletrônicos. A iniciativa, divulgada pela Secretaria da Fazenda (Sefaz) através da Receita Estadual, visa aprimorar o controle dessas operações e combater fraudes no mercado. A nova regulamentação está detalhada no Decreto nº 6.335-R/2026, publicado no Diário Oficial do Estado na última terça-feira (10).

O auditor fiscal e subsecretário da Receita Estadual, Thiago Venâncio, destacou que essas mudanças na legislação têm como objetivo aumentar a capacidade de monitoramento das atividades econômicas dos microempreendedores, promovendo mais transparência e uma concorrência mais justa. Segundo ele, as ações de fiscalização referentes ao MEI já são uma prática regular, mas as novas diretrizes irão permitir uma melhor integração de dados e rastreabilidade das operações.

Detalhes das Novas Exigências para MEIs

Para obter a Inscrição Estadual obrigatória, os MEIs deverão realizar o pedido através do Portal Simplifica – ES, sem qualquer custo associado. Essa inscrição é exigida para aqueles que desempenham atividades sujeitas ao ICMS, conforme a Classificação Nacional de Atividades Econômicas (CNAE). Mais informações sobre quais atividades são abrangidas podem ser encontradas no portal da Receita Estadual.

Os microempreendedores que não cumprirem com a exigência de obter a Inscrição Estadual podem enfrentar bloqueios por parte do Fisco, incluindo a impossibilidade de recepção de documentos fiscais eletrônicos.

O processo de emissão de documentos fiscais poderá ser feito por meio do aplicativo Nota Fiscal Fácil – NFF, disponível gratuitamente para smartphones com sistemas Android e iOS. Alternativamente, os MEIs podem optar por adquirir um certificado digital e um programa emissor próprio, ou utilizar soluções gratuitas como as oferecidas pelo Sebrae.

Entendendo o Papel do MEI

De acordo com a Lei Complementar nº 123/2006, que regula o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, o Microempreendedor Individual (MEI) é uma modalidade de microempresa. Este instituto foi criado para formalizar pequenos negócios e promover a inclusão social e previdenciária, não sendo destinado primordialmente a fins econômicos ou fiscais.

Além de suas obrigações fiscais, os MEIs devem cumprir com diversas obrigações acessórias determinadas pelo Código Tributário Nacional (CTN), que estabelece normas para a relação dos contribuintes com as administrações tributárias em âmbito federal, estadual e municipal.